手机看新闻

土神网2017-11-13 16:03:17

土神网2017-11-13 16:03:17多精彩内容,点击土神网关注我们

【土神频道-经商】

马上又要到“双十一”了,作为全民购物的一个欢乐节日,“双十一”也将迎来它的第9个年头。

销售额也从当初的5000万元变成了2016年的1207亿元。相信今年的主办方仍然会一如既往地继续做大这个数据。

但我对今年“双十一”无论最后达到1500亿元或者1800亿元,甚至有猜测说会突破2000亿元并没有多大兴趣。因为这种膨胀的数据既不能说明实际的消费能力,更不能得出有关实体商业走势的相关判断。

“双十一”现象和电商本质笔者日前受联商网和上海商学院周勇老师的邀请参加了关于今年即将到来的“双十一”的讨论。令我没有想到的是,在我们的讨论中还有个别业内人士借“双十一”谈所谓5年之内颠覆实体商业的论点。

我觉得很有必要带大家回顾一下国际国内近20年来电商的发展和演变的历史。

从20世纪90年代技术进步开始的传真和电话购物到2000年兴起的PC互联网的应用

从2007年到2013年由于智能手机和移动互联网的出现所发生的渠道衍生和份额转换,并通过2012年西田集团在硅谷创立西田实验室到2016年西田将实验室升格为“零售解决方案”

从2012年年末的“马王之赌”到2016年年末阿里提出“新零售”

这两个发生在几乎同一时间段的国际国内的零售脉络的跳动变化可以使我们跳出“井底之蛙”的视角,站在一个“一览众山小”的时空位置,透过电商的表面现象看到事物的本质,从而客观、冷静、科学地认清和把握实体和数据交融时代的零售变化的大趋势。

先从国内说起,2012年年末的“马王之赌”之后,在国内业界,电商将颠覆实体商业的论调甚嚣尘上,对实体商业来说真的有一种“黑云压城城欲摧”的感觉。

我还清楚地记得在2014年年初的一次专业会议上,当我提出了在当时看似悖论的“电商冲击是伪命题”的观点时,那位采访记者满脸疑惑的表情。

因为我坚信根据零售的社交属性这个人类的天性,任何时候电商销售占比都不会超过零售总额的50%。而在国内电商冲击的实质就是低价冲击,我当时提出了3个论点:

马王之赌

1

形成国内线上线下价格的较大差异有其历史和现实的原因,历史原因简单地说就是传统百货的贪婪和各种名目繁多的费用最后都推高了百货终端的价格,现实原因是中国劳动力成本相对较低(当时)而使得物流成本依然不高。

综合起来就使得线上和线下的价差越发明显。客观地讲,我们还要感谢马云使传统百货回归理性。

而你看发达国家和地区,随着经济的发展和法规的完善,线上线下的差价会越来越小,也就是在15%~20%左右,即相当于零售流通环节的终端成本。

这就是为什么美国作为一个互联网如此发达的国家,电商销售的占比仍不超过零售额的10%。

2

我理解电商在国内还是一个新的事物,由于法规的不健全和监管的难度,加之政府为了鼓励目前的消费并没有对电商严格地系统纳税。

而对于实体商业的百货或购物中心的各种正式综合税负加在一起可以达到47%甚至更多。大大超过人们通常理解的线上和线下的价差范围。

说得更直白一点,就是一个几乎无税的淘宝商家和一个全球税负的实体店之间的一种最不公平的竞争。

3

随着居民生活水平和消费水准的不断提升,服务类消费即我们国人通常讲的体验式业态相较于商品类消费比例会越来越大。

英国的凯度公司的报告指出,到2020年,人们消费的4元中有3元属于服务性消费。这使将所谓“马王之赌”更加不可能按马云当时所认为的方向发展。

另外,这些年国内的产能过剩不仅表现在钢铁和水泥等这些重工业产品,大量的轻工业产品,从服装到家电等也都是严重过剩。它们也确实需要找到去库存的渠道,而电商这种只加4到5个点的销售渠道为这些产品的倾销提供了便捷的通路。

我谈电商的时候一般不谈假货,淘宝天猫确实也有不少价廉物美的好东西。而且电商毫无疑问地为消费者提供了极为便利的了解和购买各种产品的最快捷的信息渠道。

但国内电商的本质一直都是低价冲击。明确了这一点,这里我就可以用宏观经济学最基本的供需曲线给大家进一步讲清这个问题的本质:

宏观经济学的供需曲线

上图为宏观经济学里的一个基本的供需曲线图。其中横轴代表数量,纵轴代表价格。

供给曲线(蓝色正斜线)对应的数量会随着价格的提升不断扩大,即价格越高,卖方就想供给的越多,而需求曲线(橙色负斜线)对应的数量恰恰会因为价格的上升而不断缩小,即买方会因为价格的提高而限制了购买的数量。

我尝试用最简单的线性绘图阐述一个最基本的经济学道理。其中价格乘以数量即构成我们所说的社会效益。

从图中可以看到,只有在供需两条曲线的平衡交汇点才能达到价格乘以数量的值,即社会效益的化。

供需曲线的一个重要结论就是只有通过有序竞争才能达到理想的社会效益化的交点。(这里我不展开论述,就请大家记住这个基本经济规律和结论)

从宏观经济学的供需曲线图可以看出,这种低价和低价驱动的数量乘积就是位于底部的由绿框组成的长方形面积(P2× Q2),这个绿框组成的长方形面积明显小于(P × Q)这种只能通过竞争才能达到的PQ的面积(图中红框组成的面积)。

所以像这种“双十一”式的低价倾销并不能扩大社会效益。在这张图中(P2× P2)倒是和(P1 × Q1)这种由于高价而限制了数量的垄断(图中紫色图框)成为了对称的一对。

由于国内的电商实际上是由个别独大的平台掌控,所以“双十一”甚至包括国内的电商也成为了一种另类的“垄断”。但本质都是限制了社会效益的化。

所以“双十一”就是一个全民的打折促销买便宜货和商家降价清库存的日子,没有必要对它的任何销售数据作过分的解读,更不要误以为一个膨胀的“双十一”数据将对实体商业产生如何如何的影响,我甚至觉得很多实体店现在也选择这一天所谓挑战“双十一”其实也是没有必要的。

而且发展到今天的“双十一”也已经不再是一个单纯的电商销售渠道了。你只要看一下占“双十一”销售总额排名前列的主流商家哪家不是线上和线下同时并举的事实就清楚了。

我们国内行业一个的误区就是把电商和实体店不断割裂而且对立看待,因而造成了大量的误导和怪论。

另外今年已经是2017年,按打赌的约定时间已经过去了一半,但电商销售占国内零售总额的比例连一半的25%的目标都还相距甚远。而且这些年虽然电商依然保持着比实体商业较高的增长率,但电商的涨势已经明显趋缓,电商自身发展的瓶颈已经凸显。

全渠道已死,只有消费者一个渠道说完国内,再说欧洲。德国是一个电商起步较早且电商的渗透率排名位居全球前列的国家。1986年,德国就有了通过电传和传真的“邮件订单(Mail Order)”即的电商。

2014年我出席德国的C-star在上海举行的行业会议,那些年讨论的热点话题自然都是电商。

很有意思的是,德国EHI学院(一个专注零售数据分析的德国零售行业的协会机构)的院长科林先生在接受赢商网的记者采访时提到1996年德国通过电传、传真和电话购物的“Mail Order”已经比较普遍,于是德国的行业都在议论再过10年实体商业的一半将被电商替代。和2012年的“马王之赌”也有些类似。

特别是到了2000年连PC互联网也开始应用于购物。于是乎德国整个行业都相信用不了10年,实体商业的一半都要关门大吉。

科林教授接着告诉记者,人们都很健忘,如今10多年过去了,他给我们看了德国近15年电商占零售总额的比例即使到2014年也依然维持在11%。

德国1996-2014年电商销售占比

说完德国再说美国,不过我还是喜欢从澳大利亚说起。

2013年,西田集团发现它的董事会成员中缺少一位既懂零售又懂技术的人才,于是全球猎头从硅谷挖来了原PayPal的高级副总裁Don Kingsborough先生。

这位硅谷的零售技术创业先锋在搞清楚了西田集团是要打造一个零售地产科技公司的愿景后欣然加入。Don除了担任西田董事会董事外,目前也是西田零售解决方案的总裁。

Don在2015年5月代表西田集团做的一个关于数据和实体零售交融的宏观趋势报告中的数据分享和洞察分析犹如一盏黑夜里的明灯使业界豁然开朗,也很好地解释了后来亚马逊和那么多的成功电商从线上走到线下的真实动因。

2013年美国零售总额和分布

Don用这张美国2013零售总额的配比告诉大家。1999年,当亚马逊出现的时候,整个行业都在说“再过十年所有的实体零售都将被电商取代,如今十五年过去了,零售商们活得依然很好。

图中显示的3.3万亿美元的零售总额中的90%都是在实体店完成的。另外还有5%的网购也是消费者在零售商的实体店内通过零售商投资的网络渠道用手机完成的购买,零售商通过线上线下并举占据了具有统治力的95%的市场份额。也使得像亚马逊等这样纯电商销售份额被压缩到了5%。

Don接着解释道,在1999年到2007年的七八年间,PC端互联网的电商销售份额确实时达到过10%,也分了实体零售商的一杯羹。

但是当2007年智能手机和移动互联网出现后,情况就大不一样了。很多零售品牌的CEO们都说“我们错过了PC互联网,但不会再错过移动互联网”。

全球移动互联网的用户也在2014年一举突破20亿,超过PC互联网近30年积累的17亿用户的总数,而且有一部分就是直接的跨越和取代。

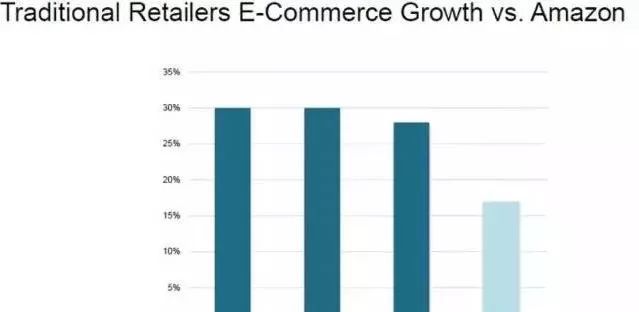

美国主流商家的网上销售的增长和亚马逊之比

另一张幻灯片显示近年得益于移动互联网的发展,美国的多家主流零售商如梅西百货、塔吉特和Nordstorm百货的近年网上销售的增长均超越亚马逊。

因为智能手机和移动互联网,全球的零售业由于数据和实体零售世界的交融正在经历前所未有的巨大的和革命性的改变。

西田集团联合CEO史蒂文·洛伊说:“这种交融和改变带给实体零售的优势是单纯的网店所无法比拟的。”

实体店在全渠道中的相关性与不可替代性

西田的另一张幻灯片的统计也很有意思,说的是72%的网购事先到实体店去看过(Showroog的意思是展厅展示),而78%的实体店的购买事先在网上看过(Webroog的网页展示)。两者都说明了实体店的重要和不可或缺的道理。

亚马逊开出的家实体书店

通过西田的洞察分析和前沿实践,以及走在我们前面的美国电子商务和零售市场的1999 - 2007-2015年的发展变化,就不难理解为什么亚马逊从2015年起开始不断布局和构建自己的线下设施,从实体书店到直接面向消费者的实体店再到购买美国的全食超市等。

这种线上线下并举的举措也为亚马逊近年的发展重拾强大的动力。

再回到国内,我们再看一下阿里巴巴在“马王之赌”之后的这些年都做了什么。你看一个企业不仅要听其言更重要的是要观其行。

我通过看马云的一些发言,相信他之前以为人们可以从此坐在PC机前不再需要逛商场的想法是真的,所以才会有那个赌局。

但是我更相信,走世界懂英文的马云也看到了2013年后如西田所阐述的数据和实体交融正在全球前沿市场发生的改变。也理解了西田集团联合CEO史蒂文·洛伊先生所说的这种交融带给实体零售商的优势是单纯的网店无法相比的道理。

其实国内的天猫和淘宝以及支付宝也都是从美国的亚马逊、eBay和PayPal得到灵感并结合国内条件和情况产生和发展的。

2016年年底,马云提出了新零售,并且指出纯电商将死的说法我是非常认同的。而我想补充的是,一个不创新求变、拥抱新技术的纯实体零售商也很难存活。

其中关键的问题就是交融。交融就是新零售的本质和核心!我们没有必要把一个简单的概念搞得高深莫测,只要这个概念和认知可以帮助我们提供正确的认识并指导行动,这个概念就是站得住脚的。

所以任何对新零售的诠释或外延只要不脱离这个交融的内涵就是符合逻辑的,不然就是瞎扯或忽悠。

全球线上线下并举做得最成功的英国的连锁企业John Lewis百货在实体零售保持稳定增长(2%)的同时通过投资全渠道和物流体系于2015年获得了相当于实体零售的40%的额外业绩增长,令全球所有的零售商羡慕和赞叹。

但是John Lewis的主席查理爵士在2015年的全美零售大会上面对来自全球4000多家零售商时特别说到:

你们千万不要以为我的客户是一半在网上购物,另一半在店里采购。这种情况是不存在的。

我的80%的最有价值的客户都是既在网上又在实体店内购物的。他们或者是在网上浏览店内下单,或者是店内查看网上订购。所以你硬要用渠道去区分他们就会产生误导。

因此不能用渠道看问题,而只能从消费者看问题。全美零售协会在那个会议之后决定不再提全渠道。国际购物中心协会也从2016年起不再举行任何关于渠道名义的论坛。

查理爵士以自己成功探索和实践的洞察分享对于我们今天认识自己的所谓电商渠道也是很有启发的。

我今年6月到多伦多参加国际百货协会的年度论坛,有幸亲自聆听了西田集团董事和西田零售解决方案总裁Don Kingsborough先生的发言。Don在大会上提出“全渠道已死,只有消费者一个渠道”。

Don的观点有点令大会吃惊,但我理解Don的本意当然不是说不要投资全渠道。相反,无论线上或是实体都不过是你瞄准消费者渠道的手段和路径而已。

的动态是西田集团日前又将之前由“西田实验室”发展的“西田零售解决方案”(WRS)在只有消费者一个渠道的理念上进一步命名为“一个市场(One Market)”,即利用零售技术的网络将零售商、品牌商、场地和合伙人整合以促进合作和鼓励数据分享并将前沿的声音处理、人工智能和现实增强技术付诸应用。简单地说就是用数据强化实体,通过合作提升竞争力。

作者和Don Kingsborough先生的合影

说到这里,我通过国际国内近20年电商的发展和回顾,和正在发生的数据和实体零售交融的大趋势的介绍,以及有着更长历史考验和国际创新实践的领导者们的真知灼见的分享。

希望可以从一个历史的长度和行业的高度对电商从现象到本质有一个深刻的再认识,也真诚希望我们的业内人士和媒体记者以友善而不是敌意、交融而不是割裂的观点看待并拥抱新的变化。

所谓电商、数据技术甚至包括实体都是通向消费者这个渠道和市场的手段、工具和媒介而已。只有将所有这些元素更加紧密地融合在一起才是今天和未来零售商的真正出路。

转自:经商

声明:版权归文章原创作者所有:如转载涉侵权请在微信平台留言告知、我们将立即删除、非常感谢

-------------------

【需求】求购上海虹桥50亩地或者已建好的大楼分享(HQXY-184)

【商铺】上海黄浦2000多平小商铺低价打包分享(HPJZY-187)

【厂房】上海松江40多亩104板块工业厂房分享(SJCJW-185)

【商办】北京海淀核心地段4300平商办楼层分享(HDGRK-177)

【厂房】上海松江70多亩5w平独门独院厂房104板块分享(SJCJW-181)

【出租】上海浦东1.2w平独门独院商业楼出租分享(PDSTH-169)

【酒店】重庆近7w平繁华地段星级酒店分享(NGDCP-122)

【厂房】上海青浦35亩2.1w平104板块工业厂房分享(QPZY-128)

【收购】收购上海虹桥到昆山独门独院园区厂房(SHWGH-129)

【酒店】上海浦东3.5w多平稀缺酒店出租项目分享(PDHJF-133)

【商业】上海普陀1.8w多平繁华地段商业楼分享(PTYL-131)

【酒店】江苏徐州10多亩五A级风景区酒店用地分享(SZCL-126)

【工业用地】上海虹桥枢纽徐泾镇2个工业厂房20多亩分享(XJZZL-1008)

【住宅用地】江苏常熟近300多亩住宅用地分享(CSDD-1007)

【住宅】山东青岛200亩稀缺住宅用地分享(QDZJJ-086)

【酒店】北京朝阳繁华地段3w多平星级酒店分享(CYDCP-051)

【住宅地块】安徽铜陵繁华地段190多亩住宅地块分享(TLZL-084)

【住宅】陕西西安市区40多亩稀缺住宅项目分享(XACL-083)

【酒店】浙江杭州3w多平度假酒店分享(HZZL-075)

【厂房】上海松江17亩7000多平厂房分享(SJHYP-079)

【工业】上海浦东50亩2w多平工业产业园分享(PDDX-066)

【住宅用地】江苏无锡江阴180亩稀缺住宅用地分享(WXHYP-073)

【住宅用地】江苏南通140亩住宅用地分享(HBHYP-011)

【住宅地块】江苏镇江市160亩稀缺住宅地块分享(ZJZL-566)

【住宅】上海浦东小陆家嘴地段1.3w多平高端住宅分享(PDWW-560)

【商业地块】浙江嘉兴繁华地带280亩商业地块分享(JXYZQ-559)

【酒店】上海黄浦区1万平高端商务酒店分享(WTWW-555)

【商办】上海徐汇繁华地段4w多平商办楼分享(XHZFW-556)

【需求】求购闵行4500-6000平适合做酒店餐饮培训商业物业分享(MHWZJ-551)

【租赁】崇明岛2500多亩农业用地出租分享(CMDYCF-552)

【写字楼】上海长宁6000多平稀缺办公楼分享(CNYBG-469)

【写公楼】上海虹桥稀缺1500多平小独栋办公楼分享(HQZJL-470)

【需求】求租上海嘉定内外地800-1000厂房分享(JDXY-471)

【商业楼】上海嘉定4000多平商业楼分享(SHJDQXF-465)

【租赁】求上海嘉定、闵行周边住宅底商500-1000平做超市(MHLLS-413)

【地块】上海浦东170亩综合用地分享(PDDX-426)

【厂房出租】上海宝山稀缺1.6多平厂房分享(BSZYR-425)

【商场】上海黄浦繁华地段1600多平商场分享(HPYYP-425)

【仓库租赁】上海青浦9w多平新建仓库出租分享(QPCZQ-416)

【农场】澳大利亚3600多万亩畜牧业农场打包出售(AZSYM-422)

【住宅】上海浦东稀缺60亩住宅分享(PDDCP-415)

【需求】求租江浙沪4000-2w平物业来做宾馆分享(JZHLZ-417)

【酒店】上海黄浦近1万平独栋四星级高端商务酒店分享(HPDX-418)

【厂房】江苏昆山100亩2.5w平稀缺厂房出让分享(KSCZQ-408)

【招商】上海浦东新区7w多平商业项目招商分享(PDYZQ-406)

【商铺】江苏昆山7000多平稀缺独栋商铺分享(KSWW-398)

【写字楼】上海黄浦5w多平甲级写字楼分享(HPWW-399)

【酒店】上海浦东新区繁华地段近6万平酒店分享(PDWW-396)

【商铺】上海普陀繁华地段130-260多平米商铺分享(PTZJ-394)

【需求】合作资方有意收购上海商业物业用于经营酒店(SHYJX-390)

【住宅地块】上海浦东稀缺30多亩联排别墅住宅地块分享(PDDX-378)

土神网招商加盟进行中:土神网是中国专业的大宗地产交易和融资平台,致力于提供大宗地产交易的专业服务。服务囊括大宗土地,物业,如酒店、公寓,写字楼,住宅,商业综合体,工业,仓储,旅游,养老等的交易并购和相关的融资咨询服务。

土神网不是中介,而是大宗地产交易服务商,是开放式服务平台,免费为您发布大宗地产供求信息,免费为您提供一整套大宗地产交易解决方案,欢迎您的加入和一起合作。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字